Информационный бюллетень Контрольно-счетной палаты Воронежской. Ниями: в 2014 году – по заработной плате с начислениями и. Что больше суммы остатка зарплаты за апрель 2011 года (7,8 тыс. В ходе проверок, проведенных контрольно-счетной палатой Ростовской.

Возможно, данная статья поможет бюджетным организациям в борьбе с произволом государственных структур. Одной из задач Счетной палаты Российской Федерации является организация и осуществление контроля за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объемам, структуре и целевому назначению. Но при осуществлении своих задач территориальные органы Счетной палаты РФ (далее – Счетная палата) порой проявляют некомпетентность. В ходе своих проверок Счетная палата совершает массу нарушений, которые вытекают для проверяемых лиц в длительные судебные разбирательства.

Показательным примером является дело по проверке использования бюджетных средств, выделенные из окружного бюджета на капитальные вложения и капитальный ремонт объектов муниципальной собственности и иных объектов собственности в муниципальном образовании (Постановление Федерального арбитражного суда Западно-Сибирского округа от 24.

Бухгалтерская пресса и публикации 2008

Если вы являетесь бюджетным учреждением, и вы являетесь субъектом проверки Счетной палаты в части целевого использования бюджетных средств, особенно если они выделены на строительство, то рекомендую обращать внимание на следующие возможные нарушения. Действующий принцип бюджетного права – принцип самостоятельности бюджетов, закрепленный в статье31 Бюджетного кодекса Российской Федерации, в частности, означает, что Счетная палата вправе проверять использование бюджетных средств соответствующего бюджета. Так, например, в соответствии со статьей19 Закона Ямало-Ненецкого Автономного Округа от 18 июня 1998 года №31-ЗАО «О счетной палате Ямало-Ненецкого автономного округа» Счетная палата автономного округа, являясь «окружным» территориальным органом вправе проверять соответственно использование средств только окружного бюджета.

При этом они вправе проводить проверки и обследование финансово-хозяйственной деятельности в органах местного самоуправления, ведомствах и организациях, но финансируемых в части средств окружного бюджета (например, в части выделенных субсидий). Осуществляя проверку в муниципальных органах, Счетная палата забывает о своих полномочиях и выносят предписания и представления о нарушениях в части использования средств местного бюджета.

Счетная палата, проводит проверку на основании плана комплексной проверки, утверждаемой ее руководителем. При этом, как правило, в законах субъектов Российской Федерации и муниципальных органов о Счетной палате соответствующего территориального образования указывается, что сотрудники Счетной палаты обязаны предъявить распоряжение и удостоверение о проведении проверки.

Рекомендую очень внимательно относиться к их содержанию. В практике встречаются случаи, когда Счетная палата выходит за пределы предмета проверки.

Например, в вышеуказанном арбитражном деле (Постановление Федерального арбитражного суда Западно-Сибирского округа от 18 января 2007 года №Ф04-2952/2006(30021-А81-32) по делу № А81-4520/2005) рассматривалась ситуация, когда Счетная палата была уполномочена проверять использование бюджетных средств, выделенных из окружного бюджета на капитальные вложения и капитальный ремонт объектов муниципальной собственности и иных объектов собственности в муниципальном образовании, а вынесла Предписание о нарушениях в части выплаты должностных окладов, надбавок за выслугу лет, ежемесячной премии, размера материальной помощи, установления персональных надбавок муниципальным служащим.

Ненормативный акт государственного органа, принятого с превышением полномочий, является недействительным и не может порождать права и обязанности с момента его издания, что подтверждается статьей 13 Гражданского Кодекса Российской Федерации, статьями 198 и 200 Арбитражного процессуального Кодекса Российской Федерации, Постановлением Федерального арбитражного суда Московского Округа от 31 августа 2005 года, 24 августа 2005 года №КА-А40/8094-05). Неправильное толкование нецелевого использования бюджетных средств в строительстве. Счетная палата неправильно толкует статью 289 Бюджетного Кодекса Российской Федерации «Нецелевое использование бюджетных средств».

Вопросы на тему ЕНВД

Под нецелевым использованием бюджетных средств понимается: « Нецелевое использование бюджетных средств, выразившееся в направлении и использовании их на цели, не соответствующие условиям получения указанных средств, определенным утвержденным бюджетом, бюджетной росписью, уведомлением о бюджетных ассигнованиях, сметой доходов и расходов либо иным правовым основанием их получения». Д) иных видов нецелевого использования средств федерального бюджета, установленных бюджетным законодательством.

Д) вышеуказанной Инструкции нужно отметить, что в настоящее время не существует такого нормативного акта бюджетного законодательства, который бы устанавливал, что «завышение объемов сметных работ в строительстве» является нецелевым использованием бюджетных средств. Цели выделения бюджетных средств, как правило, определяются кодам бюджетной классификации, указанных в бюджете, бюджетной росписи, уведомлениях бюджетных ассигнований. Счетная Палата обосновывает нецелевое использование бюджетных средств в рамках реализации адресной инвестиционной программы как «завышение сметных объемов работ», а именно «замена строительных материалов и выполнение дополнительных работ, не предусмотренных сметой, ».

Суд кассационной инстанции Федерального арбитражного суда Западно-Сибирского округа в вышеуказанном Постановлении №Ф04-2952/2006(30021-А81-32) подчеркнул, что «нецелевое использование» и «завышение сметных объемов работ» - не одно и то же. То есть Счетная палата произвела подмену этих понятий. Ошибочно было бы эти нарушения признавать нецелевым использованием бюджетных средств при том, что не имело место быть перенесение средств, выделенных на строительство и ремонт, на другие статьи расходов - коды бюджетной классификации согласно утвержденной бюджетной росписи, что собственно Счетная палата и не устанавливает.

Счетная Палата, устанавливая факт нецелевого использования бюджетных средств, не доказала на какие цели были направлены бюджетные средства окружного бюджета и соответствуют ли они основаниям выделения. Не установление цели, на которые были направлены бюджетные денежные средства подтверждает недоказанность нецелевого использования (Постановление Федерального арбитражного суда Северо-Западного округа от 18 марта 2002 года №А52/1957/2001/2). Анализ судебной практики по подобным делам показывает, что суды придерживаются позиции, что «для определения нецелевого характера использования бюджетных средств необходимо учитывать, во-первых, соотнесение результата использования с целью, преследуемой при выделении этих средств, во-вторых, отклонение от регламентируемого режима использования» (Постановление Федерального арбитражного суда Западно-Сибирского округа от 08 августа 2005 года №Ф04-4980/2005(13588-А02-35)).

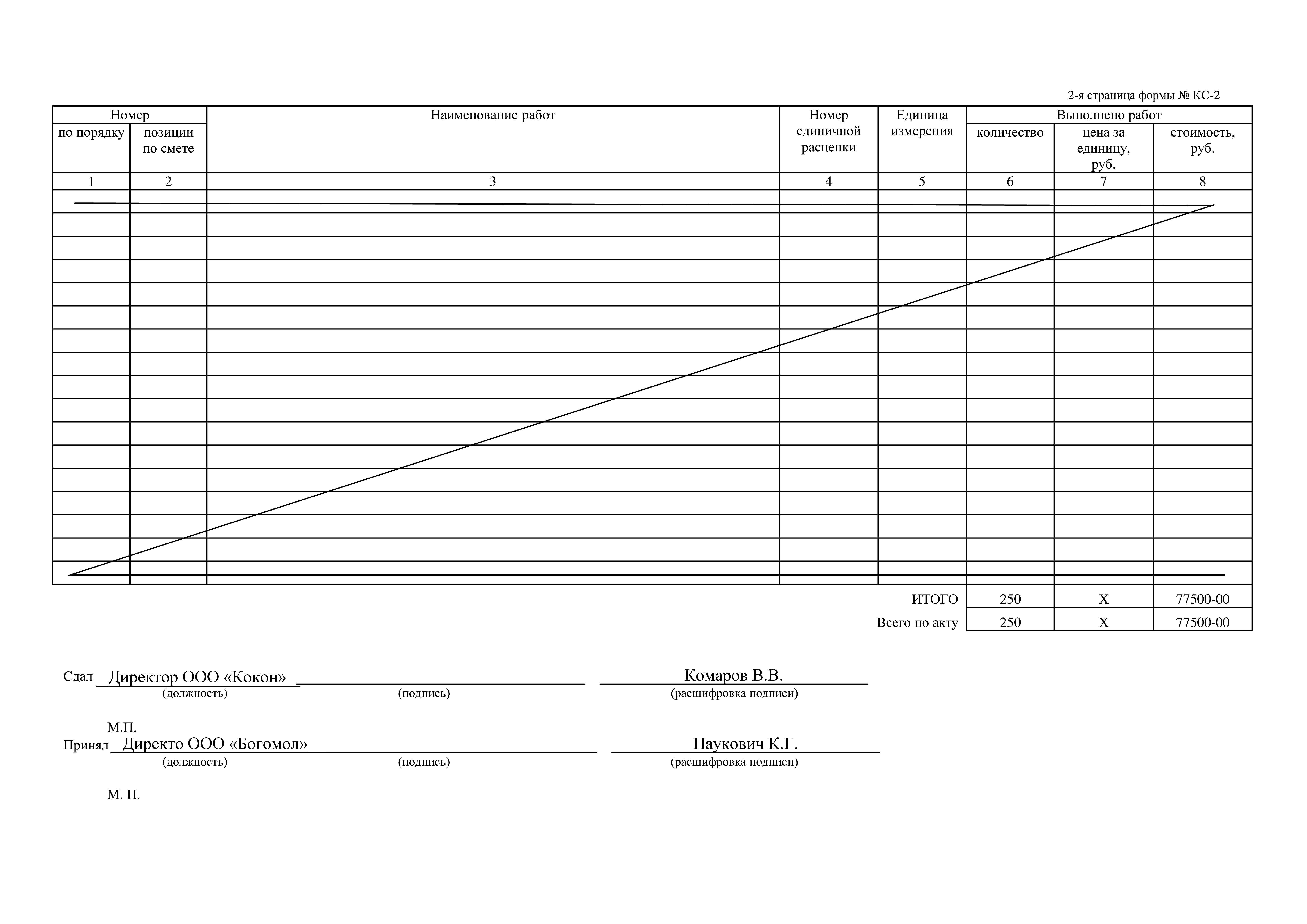

Документами, обосновывающими то, что бюджетные денежные средства были направлены на достижение результатов (строительство, ремонт/реконструкция), применения коэффициентов и несение затрат при строительстве, являются акты приемки работ по унифицированной форме КС-2, КС-3, акты контрольного обмера. Об особенностях оформления этих документов будет сказано ниже. Минфин Российской Федерации дал дополнительные разъяснения по поводу признания целевым использованием предварительной оплаты (аванса) по договорам, а именно «квалифицировать выявленную при проверке бюджетополучателей дебиторскую задолженность при направлении средств получателям средств федерального бюджета на цели, соответствующие условиям их получения, в пределах утвержденных лимитов бюджетных обязательств в соответствии с ведомственной, функциональной и экономической классификациями расходов бюджетов РФ как нецелевое использование средств федерального бюджета неправомерно» (Письмо Минфина Российской Федерации от 20 августа 2003 года №03-01-01/15-245).

Счетная палата производит подмену понятия «нецелевое использование» понятиями «завышение сметных объемов работ», под которым, по-сути, понимается «нарушение порядка ведения бухгалтерского учета» или несение непредвиденных затрат и работ, возникающие в процессе строительства и резерв, которые предусмотрены строительной сметой без расшифровки статей расходов. В ходе контрольного мероприятия Счетная палата производит перерасчет и так называемое «снятие завышенных объемов и стоимости СМР по отдельным объектам». Само по себе понятие «снятие завышенных объемов» является трудным для трактовки его как юридической категории.

Тем ни менее, Счетная палата признает, что «снятие сметных объемов» является устранением нецелевого использования. В то время как в соответствии со статьей 284 Бюджетного Кодекса Российской Федерации нецелевое использование может быть устранено только путем списания в бесспорном порядке сумм используемых не по целевому назначению их получателями, а не «путем снятия завышенных объемов» в виде приведения в порядок бухгалтерского учета.

Требование Счетной палаты о «проведении снятия завышенных объемов» фактически означает внесение изменений в проектно-сметную документацию и первичные бухгалтерские документы (акты по форме КС-2, КС-3) с целью приведения бухгалтерского учета в соответствии с требованиями законодательства и соответствия их проектно-сметной документации с учетом внесения в нее изменений, которые не приводят к перерасходу выделенных лимитов бюджетных ассигнований и изменению целей выделения бюджетных средств.

Бухгалтерская пресса и публикации 2008

Не устранение этих нарушений может повлечь только гражданско-правовую ответственность (в рамках договора строительного подряда по спору между заказчиком и подрядчиком), а также ответственность за нарушение Федерального Закона от 21 ноября1996 года №129-ФЗ «О бухгалтерском учете» и налогового учета. Счетная палата при проверке использования бюджетных средств не учитывает особенности строительной деятельности. Так называемое «завышение сметных объемов работ» обосновывается следующими особенностями. В соответствии со статьей 743 Гражданского Кодекса Российской Федерации подрядчик обязан осуществлять строительство и связанные с ним работы в соответствии с технической документацией, содержащей объем, содержание работ и другие, предъявляемые к ним требования, и со сметой, определяющей цену работ.

Во-первых, смета в первую очередь является документом, определяющая цену работ, а не объемы. Объемы работ определяются, как видно из содержания статьи 743 Гражданского Кодекса Российской Федерации, технической документацией. В процессе строительной деятельности возникают непредвиденные работы и затраты, резерв средств на которые уже заложен в смете (пункт 3. Письма Госстроя Российской Федерации от 29 декабря 1993 года №12-349 «О порядке определения стоимости строительства и свободных (договорных) цен на строительную продукцию в условиях развития рыночных отношений», пункт 4.

Утвержденная Постановлением Госстроя от 05 марта 2004 года №15/1 «Об утверждении и введении в действие методики определения стоимости строительной продукции на территории Российской Федерации»). Причем виды непредвиденных работ в смете не указываются, т. Они могут быть определены только в процессе строительства.

Бухгалтерская пресса и публикации 2008

Но они должны быть выполнены в пределах заложенного в смету резерва. Во-вторых, нужно понимать, что споры по объему работ, в случае, если они выполнены в пределах целей и лимитов, выделенных на их финансирование, находятся в рамках гражданско-правовых отношений между заказчиком и подрядчиком по конкретному договору подряда и не входят в компетенцию государственного органа (Счетной палаты).

Проверки Счетной палаты

Таким образом, изменение сметных (договорных) объемов работ, но с соблюдением целей и в пределах лимитов, установленных бюджетом, бюджетной росписью, уведомлениями бюджетных ассигнований может быть предметом спора только по заявлению сторон по договору подряда по основаниям, установленным гражданским законодательством, т. Данные факты не образуют составы нарушений бюджетного законодательства. Хотелось бы отметить, что допустимым доказательством нецелевого использования бюджетных средств на осуществление строительства, ремонта, реконструкции могут служить акты контрольного обмера, составленные представителями заказчика, подрядчика, Счетной Палаты и лиц, обладающих специальными знаниями в области строительства.

Требования к составлению актов контрольного обмера при проверке целевого использования денежных средств указаны в Инструкции Госбанка СССР 30 декабря1986г.

О порядке производства Госбанком СССР контрольных обмеров строительно-монтажных и ремонтных работ» и предполагает выезд на объект строительства и сопоставление работ, указанных в актах приемки работ, составленных по унифицированным формам КС-2 и фактически выполненных работ. Такого же мнения придерживаются суды, например, Федеральный Арбитражный суд Дальневосточного округа от 14 сентября 2009.

Года в своем Постановлении по делу №Ф03-А51/04-1/2086 подтвердил данный факт. Каждое общество, которое как-то связано со строительной деятельностью оформляет акты, составленным по унифицированным формам КС-2 и КС-3 в процентном соотношении Строительными нормами с целью определения полной стоимости объекта, необходимой для расчетов за выполненные работы между заказчиком и подрядчиком, в конце объектной сметы к стоимости строительных и монтажных работ, определенной в текущем уровне цен, рекомендуется дополнительно включать средства на покрытие лимитированных затрат, в соответствующем в проценте (Письмо Госстроя от 29 декабря 1993 года №12-349 «О порядке определения стоимости строительства и свободных (договорных) цен на строительную продукцию в условиях развития рыночных отношений», МДС 81-35.

Утвержденная Постановлением Госстроя Российской Федерации от 05 марта 2004 года №15/1 «Об утверждении и введении в действие методики определения стоимости строительной продукции на территории Российской Федерации»). В последствии на основании этих актов, которые соответствуют сметным нормативам в процентном выражении, составляются акты в количественном выражении, как того требует бухгалтерское законодательство в части оформления первичной бухгалтерской документации. Счетная палата считает оформление актов, составленным по унифицированной форме КС-2 и КС-3 в процентном соотношении как доказательство нецелевого использования бюджетных средств.

Данное нарушение не может служить доказательством нецелевого использования бюджетных средств, а лишь является основанием для привлечения к ответственности только за нарушение Федерального закона от 21 ноября1996 года №129-ФЗ «О бухгалтерском учете» и только при условии, что не оформлены акты в количественном выражении. Подтверждением этого является Обзор судебной практики Федерального арбитражного суда Волго-Вятского округа «О разрешении споров, связанных с нецелевым использованием средств федерального бюджета» («Вестник Высшего Арбитражного Суда Российской Федерации» №12, 2001г. В котором указано, что «с точки зрения бюджетного законодательства наказуемым является не достижение цели, для решения которой выделяются средства федерального бюджета.

Если такая цель достигнута, но она сопровождалась неправомерными действиями (например, организация оформила оправдательные документы после совершения бухгалтерской проводки по соответствующей хозяйственной операции или отразила хозяйственную операцию на не предусмотренных для этих целей балансовых счетах), подобные случаи не могут свидетельствовать о нецелевом характере использования денежных средств. В этих ситуациях должностные лица организаций могут быть привлечены к ответственности только за нарушение Федерального закона «О бухгалтерском учете»».

Кроме того, наличие дебиторской задолженности, нарушение правил бухгалтерского учета в бюджетном учреждении не образует нецелевое использование бюджетных средств с учетом того, что бюджетные средства направлены на цели, предусмотренные кодами экономической классификации и в пределах выделенных лимитов и сметы (Постановление Федерального арбитражного суда Восточно-Сибирского округа от 28 июля 2005 года №А33-15380/04-С3-Ф02-2913/05-С1).

Бухгалтерская пресса и публикации 2008

Неправильное толкование нецелевого использования бюджетных средств при выплате заработной платы. Направление средств на выплату необоснованно начисленной заработной платы, премий и других видов денежного вознаграждения до внесения соответствующих изменений в бюджетное законодательство не квалифицируется как нецелевое использование бюджетных средств. Согласно Письму Минфина Российской Федерации от 20 августа 2003 года №03-01-01/15-245 использование бюджетных средств можно расценивать как нецелевое в случае использования их на цели, не соответствующие условиям получения.

Таким образом, использование средств в рамках одной предметной статьи расходов бюджетов безотносительно к уведомлениям о бюджетных ассигнованиях, смете расходов и доведенных лимитов бюджетных обязательств, не может рассматриваться как нецелевое использование бюджетных средств. Рассмотренные в настоящей статье нарушения обусловлены особенностью вида деятельности, на которые направляются бюджетные средства, а именно строительная деятельность. Счетная палата, бесспорно, не может обладать специалистами в той или иной хозяйственной деятельности проверяемых бюджетных учреждений.

Но как видно им не хватает и общего понимания «нецелевое использование» бюджетных средств. Поскольку доказывать свою правоту продеться самому проверяемому бюджетному учреждению, то нелишне, чтобы само учреждение понимало такие категории. Счетная палата порой злоупотребляет своими правами, не пользуясь правом затребовать необходимые документы, имеющие значение для проверки и выносит свои решения о выявленных нарушениях.

Бюджетным учреждениям целесообразно самостоятельно знать надлежащие доказательства целевого использования бюджетных средств и своевременно передавать Счетной палате, чтобы сократить свои возможные расходы на оспаривание вынесенных Счетной палатой решений. Данная правовая позиция также закреплена в определении Конституционного суда от 10 марта 2005 года №13-О «Об отказе в принятии к рассмотрению жалобы администрации муниципального образования «город Инта» на нарушение конституционных прав и свобод положением пункта 5 статьи 92 Бюджетного Кодекса Российской Федерации», а именно: В отношении местного самоуправления Конституция Российской Федерации, закрепляя гарантии его самостоятельности, в том числе экономическую и финансовую, предусматривает, что органы местного самоуправления самостоятельно управляют муниципальной собственностью, формируют, утверждают и исполняют местный бюджет, устанавливают местные налоги и сборы (статья 12; статья 132, часть 1).

Соответственно, степень финансовой самостоятельности органов местного самоуправления определяется их бюджетной компетенцией, которая закрепляется Конституцией Российской Федерации и действующим законодательством. Деятельность муниципальных образований как публичных субъектов в силу статей 1 (часть 1), 4 (часть 2), 15 (части 1 и 2) и 76 (части 1, 2 и 5) Конституции Российской Федерации должна осуществляться в финансово-бюджетной сфере исключительно на правовых основаниях и в пределах, дозволенных Конституцией Российской Федерации и действующим законодательством (абзац шестой пункта 2.

Мотивировочной части Постановления Конституционного Суда Российской Федерации от 17 июня 2004 года N 12-П по делу о проверке конституционности пункта 2 статьи 155, пунктов 2 и 3 статьи 156 и абзаца двадцать второго статьи 283 Бюджетного кодекса Российской Федерации; абзац четвертый пункта 4 мотивировочной части Постановления Конституционного Суда Российской Федерации от 11 ноября 2003 года N 16-П по делу о проверке конституционности положений пункта 2 статьи 81 Закона Челябинской области «О бюджетном устройстве и бюджетном процессе в Челябинской области»).

Мы не просим купить подписку и не достаем баннерами об окончании бесплатного периода.

Мы просто заботимся о вас и делаем проект иногда на сплошном энтузиазме. Поддержите нас, отправив немного рублей.